Nel modello 730/24 la rivalutazione terreni, i redditi di capitali e il monitoraggio

La circolare n. 8/E dell’11 aprile 2024 commenta e chiarisce le novità contenute nel Provvedimento del 28 febbraio 2024, avente ad oggetto l’approvazione del modello di dichiarazione semplificato “730/2024”, relativo ai redditi dell’anno 2023 – che contiene disposizioni in attuazione di quanto previsto dall’articolo 2, comma 1, del decreto Adempimenti che dispone la possibilità a decorrere dal 2024 di dichiarare, con il 730, piu’ tipologie reddituali rispetto ai precedenti periodi di imposta.

Di seguito, vediamo nel dettaglio quali sono le principali novità per i contribuenti e quali redditi possono essere inseriti nel modello di prossima presentazione.

Ricordiamo che il Modello 730/2024 puo' essere presentato dall'11 maggio al 30 settembre 2024.

Estensione dell’Ambito di Applicazione del Modello 730 Semplificato

A partire dalle dichiarazioni del 2024, l'utilizzo del modello 730 semplificato viene esteso a tutti i contribuenti non titolari di partita IVA. Ciò significa che anche i contribuenti che non percepiscono redditi da lavoro dipendente o assimilati, ma che hanno redditi di capitale o altri tipi specifici di reddito, possono beneficiare della semplificazione offerta dal modello 730.

Tipologie di Redditi Inclusi

Con l'approvazione del modello di dichiarazione semplificato "730/2024", è previsto che possono essere dichiarati redditi o inserite comunicazioni relativamente alle seguenti casistiche:

– Rivalutazione dei Terreni: Si tratta della possibilità di inserire la comunicazione di effettuazione della rivalutazione di terreni per chi si è avvalso di tale facoltà nel corso dell’anno 2023.

– Redditi di Capitale di Fonte Estera: I redditi di capitale provenienti dall'estero e soggetti a imposizione sostitutiva possono essere inclusi nella dichiarazione semplificata.

Tali dati devono essere indicati nel Quadro L (Ulteriori dati)

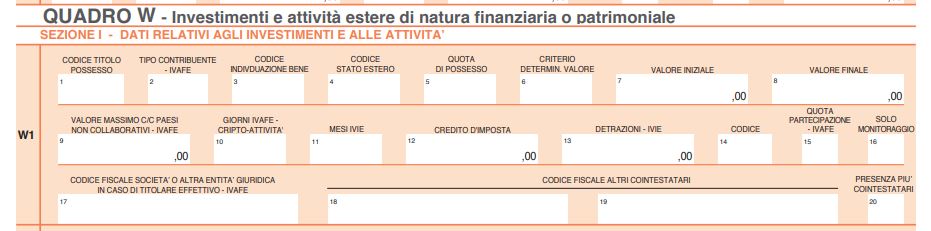

Monitoraggio Fiscale: Il modello 730 permette ora di includere dati relativi agli investimenti all'estero, alle attività finanziarie o patrimoniali estere e le relative imposte dovute (IVAFE, IVIE e su cripto-attività).

A tal fine è stato previsto il Quadro W (Investimenti e attività estere di natura finanziaria o patrimoniale) dove indicare tutte le informazioni relative agli investimenti all’estero e alle attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione, comprensive delle relative imposte sostitutive (IVAFE, IVIE e Imposta cripto-attività).

Modalità di Presentazione della Dichiarazione

I soggetti che hanno la possibilità di utilizzare il modello 730, anche in presenza di un sostituto d'imposta, possono ora presentare la dichiarazione secondo modalità finora riservate solo ai contribuenti senza un sostituto d'imposta tenuto al conguaglio.

Questo include la possibilità di avvalersi dei CAF, degli intermediari abilitati, o di presentare direttamente la dichiarazione attraverso i servizi telematici dell'Agenzia delle Entrate.

Rimborso e Pagamento dell’Imposta

Anche in presenza di un sostituto d'imposta, il contribuente può richiedere direttamente all'Agenzia delle Entrate l'eventuale rimborso dell'imposta a credito risultante dalla dichiarazione. In alternativa, può effettuare il pagamento dell'importo dovuto tramite il modello F24 entro il termine ordinario del 30 giugno. L'uso dei servizi telematici per la dichiarazione precompilata facilita inoltre la gestione delle deleghe di pagamento per gli importi dovuti.